楽天証券でNISA積立投資中!

私は楽天証券で**つみたてNISA(新NISAの積立投資枠)**を活用し、毎月5万円ずつ「オールカントリー(eMAXIS Slim 全世界株式)」を積み立てており、現在1年7か月目になりました。

オールカントリーは、世界中の株式に分散投資ができる人気の投資信託で、これ一本で「先進国・新興国・日本」すべてに投資できるのが魅力です。特に長期投資を考えている方には、安定した成長が期待できる選択肢だと思います。

■2025年7月時点の状況

・評価額合計:1,076,386円

・取得額合計:950,000円

・評価損益:+126,386円(+13.30%)

約1年7ヶ月ほどコツコツ積み立てを続けてきた結果、13%以上のプラスになりました。グラフを見るとわかる通り、右肩上がりで順調に資産が増えています。途中、何度か株価の調整はありましたが、毎月の積立を止めずに続けたおかげで、しっかり利益が積み重なってきました。

■改めて感じた「積立投資」のメリット

・価格が下がっても安く買い続けられる

・時間を味方につけられる

・相場に一喜一憂せずに継続できる

まさに「継続は力なり」ですね。今後も無理なく続けて、資産をもっと育てていきたいと思います!

🔳なぜ、自分が楽天証券を使っているのか?

楽天証券やSBI証券が選ばれる理由は、大きく以下の5つが挙げられます。

⸻

✅ 1. 手数料が安い(または無料)

楽天証券やSBI証券は、買付手数料が無料の投資信託が豊富で、特にインデックス投資に最適。

さらに新NISAの成長投資枠でも手数料が無料の銘柄が多いので、無駄なコストを抑えて長期投資ができます。

⸻

✅ 2. 投資信託のラインナップが豊富

どちらも数千本以上の投資信託を取り扱っており、特に「低コスト・優良なインデックスファンド」が揃っているため、オールカントリーやS&P500など人気商品が選びやすいです。

⸻

✅ 3. ポイント投資ができる

楽天証券は楽天ポイント、SBI証券はVポイント・Pontaポイントなどで投資ができるのが魅力。

普段の買い物で貯めたポイントをそのまま投資に回せるので、現金を使わずに資産形成の一歩が踏み出せる点が人気の理由です。

⸻

✅ 4. アプリやサイトが使いやすい

両社ともにスマホアプリやWEBサイトがわかりやすく、初心者でも操作が簡単。特に「積立設定」や「資産の推移グラフ」など、視覚的にわかる機能が充実しています。

⸻

✅ 5. 情報やツールが豊富

投資情報、マーケットニュース、シミュレーションツールなどが充実しており、初心者でも学びながら投資ができる環境が整っています。

⸻

✅ 【まとめ】

✔ コストが安い

✔ 商品が豊富

✔ ポイント投資

✔ 操作が簡単

✔ 情報・ツールが豊富

だからこそ、楽天証券とSBI証券は**「初心者から上級者まで選ばれる定番の証券会社」**なのです。

どちらを選んでも大きな差はありませんが、普段使っているポイントに合わせて選ぶと良いですね。

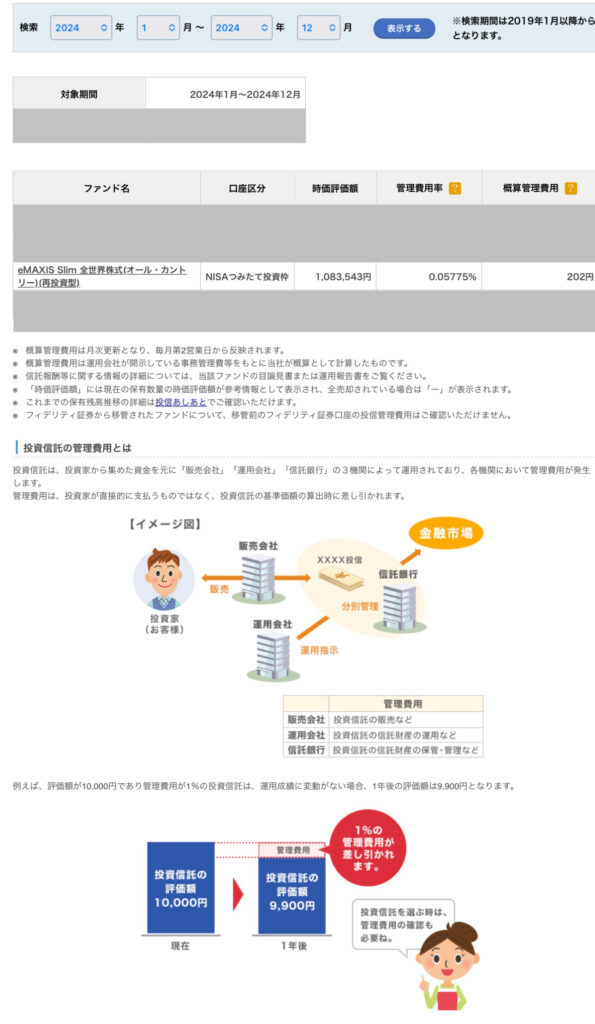

🔳投資信託の「管理費用(信託報酬)」って何?

投資信託には**「管理費用(信託報酬)」**というコストがかかります。これは、運用をしてくれる会社に支払う手数料のことで、投資信託の純資産額に対して年間でかかる割合で表示されます。

例えばオールカントリーの場合、**年率0.05775%程度(2025年7月現在)**と非常に低コスト。年間100万円投資していても、約578円ほどの手数料なので、長期運用のコスト負担はかなり抑えられています。

信託報酬は、日々の基準価額から自動的に差し引かれているため、自分で支払う必要はありませんが、投資する際は必ずチェックしておきたいポイントです。

実際、2024年1月~12月の1年間で発生した管理費用は202円でした。100万円以上の資産を運用していても、年間200円ちょっとのコストしかかかっていないんです。これが「低コストインデックスファンド」の魅力ですね。

▶️ここでみんな大好き郵便局の商品と比較してみます。

🏣 郵便局で買える「MSCIオール・カントリー(全世界株式)」とは?

• 運用会社:日興アセットマネジメント

• ベンチマーク:MSCIオール・カントリー・ワールド・インデックス(日本含む先進国+新興国)

• 購入可能チャネル:ゆうちょ銀行窓口・ゆうちょダイレクト・一部郵便局窓口

⸻

💰 信託報酬(年間コスト)

1. 信託報酬=年率0.4785%

2. ゆうちょ銀行取扱手数料(信託報酬に上乗せ)=年率0.08%(税抜)

→ 合計すると実質年率約0.56%。

※購入時手数料(窓口経由) 2.2%かかりますが、ネット経由なら無料 。

🔍 比較:楽天・SBIなどネット証券でのオール・カントリー(eMAXIS Slim)

• 信託報酬:年率0.05775%(税込)

• 無料購入&信託報酬も格段に低く、長期運用に非常に有利。

📊 コスト比較表(信託報酬+取扱手数料):

| 商品名 | 信託報酬(税込) | 郵便局手数料 | 合計コスト |

| 郵便局版 MSCI全世界株式 | 約0.4785% | 0.08% | 約0.56% |

| eMAXIS Slim オール・カントリー(ネット) | 0.05775% | – | 0.05775% |

シミュレーションの結果、月5万円を15年間積み立てた場合の信託報酬総額は以下のとおりです(年利5%で運用した場合):

| 商品 | 信託報酬総額 |

| eMAXIS Slim オールカントリー | 約5万570円 |

| 郵便局 全世界株式ファンド | 約47万6,921円 |

約42万円以上の差がつく結果となり、長期投資ほど信託報酬の低さが重要であることがよくわかります。

だから窓口職員は郵便局での投資をススメるのですね!!!

✅ まとめ

• 郵便局で買える全世界株式ファンドも魅力的ですが、運用コストは約0.56%と割高です。

• ネット証券のeMAXIS Slimなら信託報酬はわずか0.05775%。コスト差は圧倒的で、長期投資では大きな影響。

• 郵便局の取り扱いには「窓口で相談したい」「郵便局に馴染みがある」といった利点がありますが、費用面ではネット証券が優位です。

⭐️最後に...

投資の神様、ウォーレン・バフェットの名言を紹介して終わりにします。

「リスクとは、自分が何をしているのか理解していないことから生まれる」

コメント